도수치료 연 10회 미만이면 ‘선택형 할인특약’ 유리

위클리 경제이슈

‘5세대 실손보험’ 갈아탈까 말까

도수치료·체외충격파 등은 보장에서 제외하고 비중증질환의 경우 자기부담금을 높인 ‘5세대 실손의료보험(실손보험)’이 이달 나와 관심이 높습니다.

보험료는 기존 상품보다 절반 정도 낮아지지만, 보장 범위도 함께 줄어드는 게 특징입니다. 이에 따라 전문가들은 기존 옛 1·2세대 실손보험 가입자는 본인의 병원 방문 빈도와 보험료 수준에 따라 ‘갈아타기’의 유불리를 따져 봐야 한다고 조언합니다.

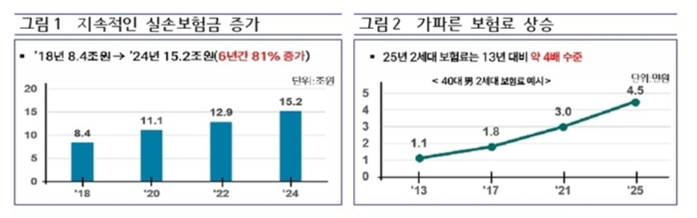

실손보험은 약 4000만 명이 가입한 대표적인 민간의료 안전망입니다. 하지만 과잉진료와 보험료 인상 등의 논란이 지속되면서 보장체계 개편 필요성이 제기돼 왔습니다. 이에 이달 새로 나온 5세대 실손보험은 암, 뇌혈관·심장질환, 희귀 난치성질환 등 중증질환 보장은 기존 수준으로 유지합니다.

상급종합병원과 종합병원 입원치료에는 연간 자기부담금 상한 500만 원을 신설했습니다. 임신·출산과 발달장애 관련 급여 의료비도 새로 보장합니다. 반면 비중증 비급여 보장 한도는 연 5000만 원에서 1000만 원으로 확 낮아지고, 자기부담률은 30%에서 50%로 인상됐습니다.

|

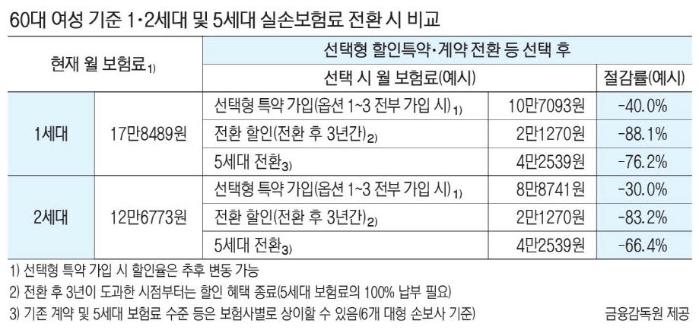

가령 월 보험료 17만8489원인 60대 여성 1세대 실손 가입자가 선택형 할인특약으로 △근골격계 물리치료·체외충격파 치료 및 비급여 주사제 제외 △비급여 자기공명영상(MRI)·자기공명혈관촬영(MRA) 제외 △자기부담률 20% 적용을 모두 선택하면 보험료는 10만7093원으로 낮아집니다. 40% 정도 할인효과가 생긴 것이죠.

같은 조건에서 5세대 실손보험으로 전환하면 보험료는 더 크게 줄어듭니다. 선택형 할인 없이도 4만2000원 수준으로 감소하는데, 이는 기존 대비 약 76% 낮은 수준입니다. 여기에 계약 전환 할인까지 적용하면 초기 3년간 2만1000원 수준까지 하락해 최대 88% 가까운 절감효과도 가능합니다.

2세대 가입자도 이와 유사합니다. 예를 들어 월 보험료 12만6773원인 60대 여성 2세대 실손보험 가입자의 보험료는 선택형 할인특약을 적용하면 8만88741원으로 30% 정도 저렴해집니다. 5세대 전환 때는 4만2539원, 계약 전환 할인 적용 시 3년간 2만1270원 수준으로 낮아집니다. 다만 이 같은 선택은 개인의 의료 이용패턴에 따라 유불리가 갈립니다.

가령 도수치료 이용이 연간 10회 미만으로 적은 가입자라면 해당 항목을 제외하는 선택형 할인특약이 유리할 수 있습니다. 반면 이용 횟수가 많다면 기존 1·2세대 실손보험을 유지하는 편이 더 유리합니다.

여기서 팁 하나. 치료시점을 감안한 전략도 꾀할 수 있습니다. 만약 중증질환 치료가 예정돼 있다면 기존 실손보험을 유지해 보장받은 뒤 치료 이후 선택형 할인특약을 통해 보험료를 낮출 수 있습니다. 단 선택적 특약은 1회만 가입할 수 있습니다.

현재 실손보험료 부담이 크다면 5세대 전환이 대안이 될 수 있습니다. 특히 비중증 비급여 이용이 많지 않은 가입자라면 낮아진 보험료 구조와 추가할인 혜택도 누릴 수 있습니다. 아울러 현행 비급여 보험료에 적용하는 ‘무사고 할인’과 ‘비급여 보험료 차등제’를 5세대에서도 적용해 보험료 부담을 추가로 낮출 수 있습니다.

금융 당국 관계자는 “5세대 실손보험의 보장 범위 축소 등이 보험사 이익을 위한 게 아닌지 의문을 제기하는 시각도 일부 존재하는데, 이번 실손보험 개혁은 소비자의 경제적 부담 경감과 의료 정상화 등을 위해 추진해 보험사의 이익 개선 등과는 무관하다”며 “보험은 수지상등 원칙에 따라 보험금 지급이 줄어들면 보험료도 인하되므로 보장 합리화로 인해 보험사 이익이 늘어나지 않는다”고 강조했습니다.

이어 “계약 전환 후 보험금을 받지 않았다면 6개월 안에 철회한 뒤 이전 상품으로 돌아갈 수 있고, 3개월 이내인 경우엔 보험금 지급사유가 발생했더라도 전환 전 계약으로 복귀할 수 있다”고 설명했습니다.

[5세대 실손 Q&A] 의료비 부담 가중? “10%가 보험금 74% 받는 불균형 해소될 것”

Q. 5세대 실손보험에 가입하면 의료비 부담이 가중되는 게 아닌가.

A. 5세대 실손보험은 비중증 비급여 보장을 축소하면서 일부 가입자의 경우 단기적으로 의료비 부담이 늘어날 가능성이 있다. 다만 현재 실손보험 가입자의 약 65%는 보험금을 받지 않고 보험료만 납부하고 있는 상태이며 보험금 수령 상위 10%가 전체 지급액의 약 74%를 차지하는 구조다. 또 비필수적 치료 보장 축소로 의료시장 가격 기능이 회복될 경우 소비자의 의료비 부담이 경감될 것으로 기대한다.

Q. 5세대 실손으로 도수치료를 받으면 얼마나 보장되나.

A. 5세대 실손보험에서 비중증(특약2) 비급여는 자기부담금 50%를 보장해 기존 실손보험의 0~30%보다 자기부담금이 높은 게 사실이다. 이에 따라 5세대 실손보험 가입자의 도수치료 등 비급여 의료비는 더 늘어날 수밖에 없다.

Q. 그렇다면 기존 1·2세대 실손이 더 유리한 것 아닌가.

A. 1·2세대 실손보험은 보장 범위가 넓은 대신 보험료가 비싼 구조로, 반드시 유리하다고 보긴 어렵다. 의료 이용이 적은 다수 가입자는 높은 보험료가 부담이 될 수 있다. 반면 5세대 실손보험은 비필수적 치료 보장을 축소하는 대신 보험료를 낮춘 구조로 의료 이용이 적거나 기존 보험료에 부담을 느끼는 계약자에게는 대안이 될 수 있다. 실제로 5세대 실손보험의 보험료는 4세대 대비 약 30%, 1·2세대 대비로는 50% 이상 저렴한 수준이다.

Q. ‘선택형 할인특약’은 뭐가 좋은가.

A. 선택형 할인특약은 재가입조건이 없는 초기 실손보험 가입자들에게 불필요한 보장(3대 비급여 등)을 제외하고 보험료를 할인받을 수 있는 선택지를 제공한다. 근골격계 물리치료·체외충격파 치료 및 비급여 주사제, 비급여 MRI·MRA, 자기부담률 20% 적용 등이 이에 해당한다.

오늘의 뉴스

Hot Photo News

많이 본 기사

이 기사를 스크랩 하시겠습니까?

도수치료 연 10회 미만이면 ‘선택형 할인특약’ 유리

위클리 경제이슈

‘5세대 실손보험’ 갈아탈까 말까

도수치료·체외충격파 등은 보장에서 제외하고 비중증질환의 경우 자기부담금을 높인 ‘5세대 실손의료보험(실손보험)’이 이달 나와 관심이 높습니다.

보험료는 기존 상품보다 절반 정도 낮아지지만, 보장 범위도 함께 줄어드는 게 특징입니다. 이에 따라 전문가들은 기존 옛 1·2세대 실손보험 가입자는 본인의 병원 방문 빈도와 보험료 수준에 따라 ‘갈아타기’의 유불리를 따져 봐야 한다고 조언합니다.

실손보험은 약 4000만 명이 가입한 대표적인 민간의료 안전망입니다. 하지만 과잉진료와 보험료 인상 등의 논란이 지속되면서 보장체계 개편 필요성이 제기돼 왔습니다. 이에 이달 새로 나온 5세대 실손보험은 암, 뇌혈관·심장질환, 희귀 난치성질환 등 중증질환 보장은 기존 수준으로 유지합니다.

상급종합병원과 종합병원 입원치료에는 연간 자기부담금 상한 500만 원을 신설했습니다. 임신·출산과 발달장애 관련 급여 의료비도 새로 보장합니다. 반면 비중증 비급여 보장 한도는 연 5000만 원에서 1000만 원으로 확 낮아지고, 자기부담률은 30%에서 50%로 인상됐습니다.

|

가령 월 보험료 17만8489원인 60대 여성 1세대 실손 가입자가 선택형 할인특약으로 △근골격계 물리치료·체외충격파 치료 및 비급여 주사제 제외 △비급여 자기공명영상(MRI)·자기공명혈관촬영(MRA) 제외 △자기부담률 20% 적용을 모두 선택하면 보험료는 10만7093원으로 낮아집니다. 40% 정도 할인효과가 생긴 것이죠.

같은 조건에서 5세대 실손보험으로 전환하면 보험료는 더 크게 줄어듭니다. 선택형 할인 없이도 4만2000원 수준으로 감소하는데, 이는 기존 대비 약 76% 낮은 수준입니다. 여기에 계약 전환 할인까지 적용하면 초기 3년간 2만1000원 수준까지 하락해 최대 88% 가까운 절감효과도 가능합니다.

2세대 가입자도 이와 유사합니다. 예를 들어 월 보험료 12만6773원인 60대 여성 2세대 실손보험 가입자의 보험료는 선택형 할인특약을 적용하면 8만88741원으로 30% 정도 저렴해집니다. 5세대 전환 때는 4만2539원, 계약 전환 할인 적용 시 3년간 2만1270원 수준으로 낮아집니다. 다만 이 같은 선택은 개인의 의료 이용패턴에 따라 유불리가 갈립니다.

가령 도수치료 이용이 연간 10회 미만으로 적은 가입자라면 해당 항목을 제외하는 선택형 할인특약이 유리할 수 있습니다. 반면 이용 횟수가 많다면 기존 1·2세대 실손보험을 유지하는 편이 더 유리합니다.

여기서 팁 하나. 치료시점을 감안한 전략도 꾀할 수 있습니다. 만약 중증질환 치료가 예정돼 있다면 기존 실손보험을 유지해 보장받은 뒤 치료 이후 선택형 할인특약을 통해 보험료를 낮출 수 있습니다. 단 선택적 특약은 1회만 가입할 수 있습니다.

현재 실손보험료 부담이 크다면 5세대 전환이 대안이 될 수 있습니다. 특히 비중증 비급여 이용이 많지 않은 가입자라면 낮아진 보험료 구조와 추가할인 혜택도 누릴 수 있습니다. 아울러 현행 비급여 보험료에 적용하는 ‘무사고 할인’과 ‘비급여 보험료 차등제’를 5세대에서도 적용해 보험료 부담을 추가로 낮출 수 있습니다.

금융 당국 관계자는 “5세대 실손보험의 보장 범위 축소 등이 보험사 이익을 위한 게 아닌지 의문을 제기하는 시각도 일부 존재하는데, 이번 실손보험 개혁은 소비자의 경제적 부담 경감과 의료 정상화 등을 위해 추진해 보험사의 이익 개선 등과는 무관하다”며 “보험은 수지상등 원칙에 따라 보험금 지급이 줄어들면 보험료도 인하되므로 보장 합리화로 인해 보험사 이익이 늘어나지 않는다”고 강조했습니다.

이어 “계약 전환 후 보험금을 받지 않았다면 6개월 안에 철회한 뒤 이전 상품으로 돌아갈 수 있고, 3개월 이내인 경우엔 보험금 지급사유가 발생했더라도 전환 전 계약으로 복귀할 수 있다”고 설명했습니다.

[5세대 실손 Q&A] 의료비 부담 가중? “10%가 보험금 74% 받는 불균형 해소될 것”

Q. 5세대 실손보험에 가입하면 의료비 부담이 가중되는 게 아닌가.

A. 5세대 실손보험은 비중증 비급여 보장을 축소하면서 일부 가입자의 경우 단기적으로 의료비 부담이 늘어날 가능성이 있다. 다만 현재 실손보험 가입자의 약 65%는 보험금을 받지 않고 보험료만 납부하고 있는 상태이며 보험금 수령 상위 10%가 전체 지급액의 약 74%를 차지하는 구조다. 또 비필수적 치료 보장 축소로 의료시장 가격 기능이 회복될 경우 소비자의 의료비 부담이 경감될 것으로 기대한다.

Q. 5세대 실손으로 도수치료를 받으면 얼마나 보장되나.

A. 5세대 실손보험에서 비중증(특약2) 비급여는 자기부담금 50%를 보장해 기존 실손보험의 0~30%보다 자기부담금이 높은 게 사실이다. 이에 따라 5세대 실손보험 가입자의 도수치료 등 비급여 의료비는 더 늘어날 수밖에 없다.

Q. 그렇다면 기존 1·2세대 실손이 더 유리한 것 아닌가.

A. 1·2세대 실손보험은 보장 범위가 넓은 대신 보험료가 비싼 구조로, 반드시 유리하다고 보긴 어렵다. 의료 이용이 적은 다수 가입자는 높은 보험료가 부담이 될 수 있다. 반면 5세대 실손보험은 비필수적 치료 보장을 축소하는 대신 보험료를 낮춘 구조로 의료 이용이 적거나 기존 보험료에 부담을 느끼는 계약자에게는 대안이 될 수 있다. 실제로 5세대 실손보험의 보험료는 4세대 대비 약 30%, 1·2세대 대비로는 50% 이상 저렴한 수준이다.

Q. ‘선택형 할인특약’은 뭐가 좋은가.

A. 선택형 할인특약은 재가입조건이 없는 초기 실손보험 가입자들에게 불필요한 보장(3대 비급여 등)을 제외하고 보험료를 할인받을 수 있는 선택지를 제공한다. 근골격계 물리치료·체외충격파 치료 및 비급여 주사제, 비급여 MRI·MRA, 자기부담률 20% 적용 등이 이에 해당한다.